Если вы решили выйти на пассивный доход, это не значит, что делать совсем ничего не придется. Самые известные инвесторы мира постоянно отслеживают экономические новости и анализируют прибыльность своих активов, а также других потенциально интересных вариантов вложения. То же самое нужно делать и вам, хотя, вероятно, не в таких объемах. Но оценивать показатели инвестиций – хороший, правильный навык, который надо развивать. Так вы будете намного чаще принимать верные решения.

- Для чего нужны показатели эффективности инвестиций

- Как классифицируются показатели эффективности инвестиций

- Чистая приведенная стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Коэффициент эффективности инвестиций

- Внутренняя норма доходности

- Методы для расчета показателей эффективности инвестиций

- Как оценивать и планировать инвестиции

Для чего нужны показатели эффективности инвестиций

Эффективность в данном случае означает прибыльность – то, насколько выгодны те или иные вложения. Иногда определить ее невозможно. Но обычно такое бывает лишь в том случае, если компания только начинает свое существование, и никаких данных, от которых можно было бы оттолкнуться, просто нет.

В остальных случаях вычислить эффективность можно. Самые деятельные и предприимчивые трейдеры и инвесторы на протяжении десятков лет придумывали для этого различные способы. Другой вопрос, что это не точная наука, и ни один метод не даст вам прогноза, приближенного даже к 90 %. Но всё-таки с помощью анализа можно выявить наиболее перспективные направления, а также те, которые вовсе не стоит рассматривать.

Случаи, когда нужны показатели эффективности инвестиций:

- если вы хотите вложиться в определенный проект или ценные бумаги либо выбираете из нескольких вариантов. Оценка поможет разобраться, стоит ли вкладываться в выбранный актив, есть ли у него перспективы развития, будет ли это выгодно;

- если у вас уже есть ценные бумаги или вложения во что-то еще. Даже если вы проводили анализ перед покупкой, важно периодически пересматривать свой портфель и фиксировать показатели оценки инвестиций. Это позволит не пустить процессы на самотек, вовремя выявить прибыльные и убыточные бумаги и, возможно, докупить первые и избавиться от вторых.

Как классифицируются показатели эффективности инвестиций

Если эффективность фактически означает прибыльность, то ее показатели – это те факторы, по которым инвестор может о ней судить. Единого способа тут не существует, общепринятого мнения тоже.

В основном инвесторы сходятся на том, что все методы по-своему хороши, но при этом имеют и недостатки. Опытные владельцы активов либо придерживаются одного способа, который по каким-то причинам кажется им наиболее достоверным, либо проверяют сразу по всем параметрам.

Ниже приведены основные варианты оценки. Каждый из них имеет право на существование, всем стоит уделить внимание.

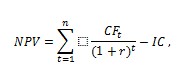

Чистая приведенная стоимость

Обычно обозначается английской аббревиатурой NPV. Можно сравнить с чистой прибылью, поскольку это разность всех полученных средств и всех начальных и текущих затрат. Ее также называют чистой прибылью инвестора.

Используются разные методы расчета. Можно выявить показатели чистых инвестиций следующими способами:

- на основе текущей стоимости и учета упущенных возможностей;

- на базе общей стоимости всех активов и полученных средств, за вычетом потраченных на них денег и дополнительных расходов;

- по текущей прибыли с учетом упущенных возможностей.

Вычисление чистой приведенной стоимости обычно применяется к тем активам, которые уже есть на руках. Но в качестве примера можно сравнивать, например, 2019 и 2020 годы между собой, как если бы вы были владельцем акций в этот период. Здесь важно учесть неочевидные расходы.

На первый взгляд, выявление чистой приведенной стоимости – довольно точный расчет прибыли. Но это всегда актуально только на текущий момент. Любое сколько-нибудь значительное отклонение акций от курса сильно изменит цифры. Для более точного результата лучше проводить такой анализ раз в месяц, например, и выявить усредненные цифры.

Обычно для подсчетов используется следующая формула:

где:

- IC – вложения, которые были сделаны первоначально, в так называемый нулевой период;

- CF – дисконтированный поток финансовых средств;

- n – период дисконтирования;

- r – ставка дисконтирования; в данном случае она равна WACC, средневзвешенной сумме капитала.

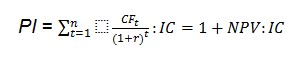

Индекс доходности

Этот метод учитывает доход, приходящийся на каждую единицу вложенных средств. Формула его расчета выглядит так:

В данном случае переменные означают то же самое, что и в предыдущей формуле.

Эта система показателей инвестиций оценивает доходность проекта не в целом, а на единицу затрат. По числу, получившемуся в результате подсчетов по заданной формуле, судят о привлекательности проекта. Ориентироваться нужно на следующие показатели:

- если получилось число 0, то и ценность нулевая. Проект не убыточен, но, скорее всего, не стоит рассмотрения. Исключение – если такие результаты расчетов действительны только в конкретный момент в связи с какими-то событиями на финансовых рынках, например;

- если получилось число ниже нуля, проект приносит убытки. С большой вероятностью от таких активов лучше избавиться;

- если число больше нуля, это то, что вам нужно. Именно в таком случае актив стоит рассматривать для дальнейшего развития.

Если мы будем замерять показатели доходности инвестиций только на текущий день, мы рискуем попасть в ловушку. Есть вероятность, что получившееся по формуле число связано с какими-то экономическими событиями, которые не имеют долгосрочного значения, но повлияли на цены именно сегодня. Поэтому лучше проводить оценку два-три раза в разные даты, чтобы исключить фактор случайности и сделать анализ более объективным.

Индекс дисконтирования

Коэффициент, который нужен, чтобы рассчитать доходность с учетом инфляции. Почему это важно? Давайте посмотрим. Предположим, вы вложились в какой-то проект. Возьмем даже простейший вариант – в акции одной известной компании.

И далее:

- Вы посчитали ожидаемую прибыль по дивидендам. Получилось 5 % в год в среднем.

- Постарались выявить, насколько вырастет цена самих акций. Ориентировались на прошлые годы, получилось, что в среднем на 5 % в год. Я специально беру такие цифры для упрощенного счета.

- Вы не ошиблись. Все показатели оценки эффективности инвестиций себя оправдали. Общий доход, действительно, составил в среднем 10 % в год. Итого за 10 лет вы получили +100 %.

Но давайте посмотрим, что такое +100 % за 10 лет с учетом инфляции? Конечно, многое зависит от того, куда именно планируется потратить эти деньги. Но, например, если брать цены на недвижимость, то в результате таких вложений вы, скорее, оказались бы в минусе, потому что цены подросли более чем вдвое. Эта проблема имеет место.

Поэтому нужен индекс дисконтирования. Он для тех, кого не устраивают небольшие проценты, едва покрывающие инфляцию. С его помощью можно выявить более выгодные проекты.

Чтобы высчитать этот коэффициент, вам нужно высчитать прибыль за N лет тем способом, который вы считаете наиболее надежным. Затем вычесть из нее общий процент инфляции за эти годы.

Срок окупаемости вложений

Думаю, тут всё понятно. Выявить показатель срока окупаемости инвестиций – значит рассчитать, когда вы получите за счет пассивного дохода ту сумму, которую изначально вложили.

К примеру, вы потратили на акции 100 000 рублей. Доходность получилась 20 % годовых, если считать вместе и рост стоимости ценных бумаг за это время, и выплаченные дивиденды. Значит, срок окупаемости в данном случае составил 5 лет.

Коэффициент эффективности инвестиций

Этот показатель вы можете встретить также под видом аббревиатуры ARR. С его помощью высчитывают общую рентабельность проекта.

Формула выглядит так:

- Pav в данном случае означает чистую усреднённую годовую прибыль, она рассчитывается за весь срок проекта;

- IC0 – размер первоначально вложенного капитала;

- ICn – общий объём средств, инвестированных в проект за всё время;

- RV – остаточная стоимость, ликвидационная.

Такие показатели экономической эффективности инвестиций, как ARR, позволяют оценивать проект не только в текущий момент, но и в долгосрочной перспективе. Поэтому метод в первую очередь удобен тем, кто собирается вкладываться в определенный актив на много лет.

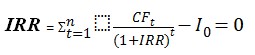

Внутренняя норма доходности

Также этот показатель называют внутренней нормой инвестиций. Его можно встретить под аббревиатурой IRR. По нему высчитывают максимальный относительный уровень расходов, которые вы можете позволить себе вложить в данный проект. На основе полученных цифр делается вывод, подходит ли вам выбранный актив.

Формула выглядит так:

IRR = r, при котором NPV = f(r) = 0.

Соответственно,

Обозначения переменных те же, что и в предыдущих формулах.

Методы для расчета показателей эффективности инвестиций

Все способы анализа, включая описанные выше, можно разделить на два вида:

- статические методы. В них не учитываются изменения стоимости на протяжении разных периодов. За начальную отметку берется утверждение, что цены были одинаковыми. Это, конечно, не отображает реального положения вещей, но упрощает расчеты;

- динамические методы. Здесь выплаты, поступления и затраты учитываются с поправкой на период. Например, если вы сравниваете доходы и расходы, то за определенный год, чтобы не было перекосов. Такие подсчеты более сложные, но и результат точнее.

Здесь, опять же, нет единого мнения о том, какой вариант лучше. Второй, конечно, более достоверный, но не у каждого инвестора есть цель получить точность до копейки. Как оценивать экономические показатели инвестиций, решать вам.

Как оценивать и планировать инвестиции

Не могу сказать, что всё банально просто, скорее наоборот, каждый способ и формула требуют подробного разбора на практике. Чтобы вникнуть в эту тему и начать в ней разбираться, вам нужно поочередно изучать и тестировать каждый из методов, прогоняя по формулам и расчетам свои или потенциальные активы.

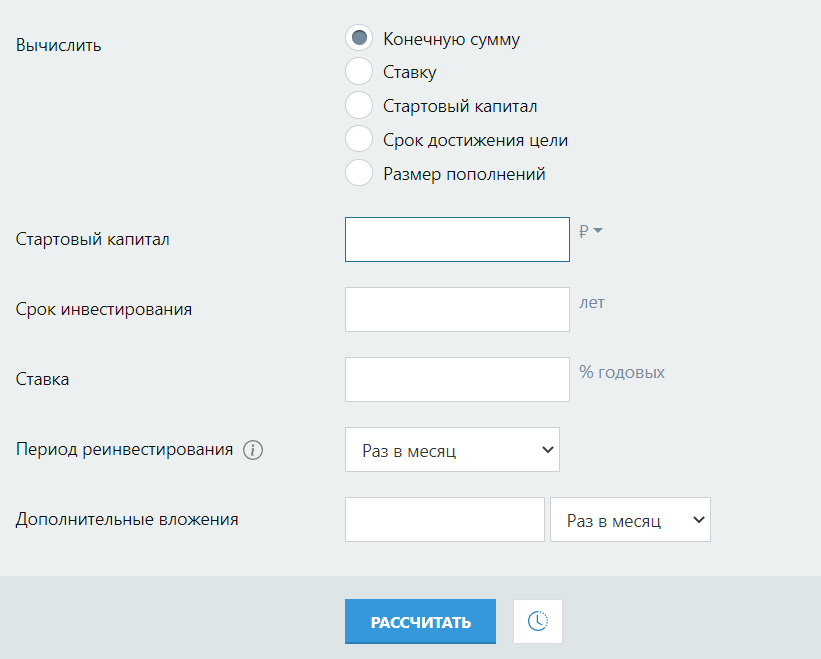

На некоторых сайтах есть калькуляторы доходности. Они обычно до смешного простые, вроде вот таких:

Для совсем новичков это, возможно, будет полезно, но качественно рассчитать что-то более сложное здесь не получится.

Некоторые инвесторы делают только самые простые расчеты, и им этого хватает. Их интересует только базовый показатель окупаемости инвестиций – процентная ставка и общая доходность. Кстати, среди них есть и успешные. Но есть они и среди тех, кто зациклен на формулах, так что закономерности тут нет.

Если вы хотите встроить математический подход в свою систему, вам будет полезно:

- читать обзоры экспертов, особенно тех, кто тоже использует такой подход и публично разбирает свои прогнозы, раскладывая их по полочкам;

- изучать соответствующие разделы экономики;

- подробно разбирать формулы, работать с ними чаще.

Что касается планирования, то здесь важно придерживаться двух правил: на основе анализа регулярно избавляться от невыгодных активов и приобретать новые, более перспективные. Для этого стоит запланировать регулярную оценку доходности. Как часто ее делать, невозможно сказать. Тут многое зависит от вашего отношения к инвестированию, сроков вложений, свободного времени и других факторов. Главное – регулярность, поэтому люди обычно планируют делать это, например, раз в месяц, в год или в полгода.

Пожалуй, это и есть основа того, что нужно знать об измерении результатов инвестирования – реальных или потенциальных. Для некоторых тема сложна, и тут я, как обычно, упомяну о том, что можно разбавить активы автоматической торговлей. У нас в ADVISOR CAPITAL для этого разработаны роботы, которых я сам использую уже давно.

Они работают на основе мегасложного алгоритма, и именно это позволяет им учитывать все важные факторы. Они не допускают серьезных просадок, не сливают счета и приносят от 40 % годовых. Хорошее дополнение к другим видам инвестирования, и главное – это действительно пассивный доход.

Это всё, что я хотел сказать. Если вы научитесь высчитывать показатели инвестиций, возможно, такой подход поможет вам лучше прогнозировать свои доходы. Как минимум это научит вас дисциплине, а еще вы станете хорошо разбираться в экономических факторах. Так что лишним такое действие в любом случае не будет.