Собрать портфель – сложная задача. Недостаточно просто купить акции, которые сегодня растут в цене. Нужно уметь оценивать перспективы, понимать, как поведут себя активы на долгой дистанции.

А для этого нужно в полной мере владеть инструментами анализа и уметь их применять. Например, расчет альфа и бета коэффициентов поможет оценить волатильность активов и риски на рынке. Это хороший инструмент, который должен освоить каждый долговременный инвестор.

Как появились альфа и бета коэффициенты?

Начнем с исторической справки. В пятидесятых годах прошлого века известный американский экономист Гарри Марковиц вовсю разрабатывал теорию, которая должна помочь в составлении идеального инвестиционного портфеля.

Его работа базировалась на простом умозаключении: составляя портфель, необходимо выбирать бумаги с наиболее высоким показателем доходности, но с наименьшим риском.

Звучит надежно, но как найти такие бумаги? Марковиц, а впоследствии его ученик Шарп, разработал целый ряд инструментов, которые позволяли анализировать акции и портфели, сравнивать их, определяя, какой актив работает лучше на дистанции.

Единственный недостаток их инструментария: он не позволяет заглядывать вперед, а лишь анализировать доходность и волатильность актива сейчас и в прошлом. Впрочем, инвесторам достаточно даже этого. Пусть статистика и не открывает дара предвидения, однако позволяет делать более точные прогнозы. А это уже хорошее подспорье в торговле.

В портфельной теории Марковица особое внимание уделялось бета коэффициенту, ведь, если его рассчитать, можно оценить как доходность актива, так и его волатильность. А это именно то, что нужно для оценки перспектив и рисков портфеля.

Что такое бета портфеля

Волатильность – это один из важнейших экономических показателей, так как он характеризует изменчивость цены на что-либо. А бета коэффициент позволяет эту самую волатильность относительно бенчмарка измерить.

То есть основное предназначение бета коэффициента – оценка волатильности портфеля (или отдельного актива) относительно другого. Но что выступает в роли золотого стандарта?

Как и всегда, люди решили всё сравнить с лучшим. Поэтому в США золотым стандартом стал индекс S&P 500, а в России его заменил индекс Мосбиржи.

То есть, вычисляя бету для своего портфеля, вы сравниваете его с акциями крупнейших компаний США или России. Причем с теми, что показывают хороший рост и занимают солидную позицию на рынке в данный момент.

И тут важно понимать: биржевой рынок – это динамичная среда. Изменения происходят регулярно, поэтому бета вашего портфеля сегодня может сильно измениться через месяц. Поэтому, например, Мосбиржа ежедневно предоставляет калькуляцию беты для российских активов по итогам 30 сессий.

Этим же занимаются и биржи в других странах, но учитывая, что доступ к большинству иностранных активов сейчас закрыт, вряд ли вам стоит ориентироваться на тот же S&P 500.

Формула коэффициента бета

Еще несколько десятилетий назад инвесторам приходилось вооружаться ручкой, блокнотом и классическим калькулятором, чтобы рассчитать бета коэффициент для своего портфеля. Трудные были времена!

Сейчас всё куда проще. В интернете есть десятки калькуляторов, которые позволяют рассчитать коэффициент в автоматическом режиме. Всё, что от вас требуется, – загрузить нужные данные.

Если это кажется слишком сложным, то есть путь ещё проще: во многих скринерах акций есть инструменты для расчета беты. В общем, никаких формул, сложных расчетов и вдумчивой работы.

Впрочем, если вы не доверяете технике и алгоритмам, то можете рассчитать коэффициент самостоятельно.

Коэффициент беты портфеля – это сумма входящих в него бет, умноженных на вес каждой акции.

Например, у нас в портфеле акции 5 компаний в равных долях. Общее количество акций – 100 %. Акции конкретной компании – 20 %. Поэтому мы умножаем бету акций компании А на 20 и складываем с бетой компании Б, умноженной на 20, и так пока все активы не закончатся.

Звучит крайне просто, но есть два нюанса. Во-первых, портфель не состоит из равных долей, поэтому считать будет крайне трудно и долго, особенно если вы фанат диверсификации.

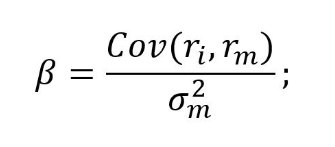

А во-вторых: как рассчитать коэффициент бета для отдельной акции? Для этого также существует формула:

В этой формуле:

- ri – доходность отдельно взятой (i-й) акции в инвестиционном портфеле за определенный период времени;

- rm – доходность рынка (индекс Мосбиржи или S&P 500) за определенный период;

- σ2m – дисперсия доходности рынка (индекс Мосбиржи или S&P 500) за определенный период.

Как видите, старомодный подход не всегда оправдан, а некоторые вещи стоит доверить компьютерам. Например, торговлю на волатильных рынках. Роботы от ADVISOR CAPITAL отлично зарекомендовали себя в торгах на рискованных рынках. Они способны генерировать стабильные доходы даже в сложных экономических условиях, увеличивая доходность вашего портфеля на 40 % и более за год. Попробуйте, чтобы убедиться в этом самостоятельно.

Значения коэффициента бета

Итак, допустим, что мы рассчитали коэффициент бета для портфеля. На какие цифры нам нужно ориентироваться? Ведь значения не имеют никакого смысла, если мы не в состоянии их интерпретировать.

К счастью, экономисты уже давно работают с коэффициентами, поэтому значения для интерпретации у нас есть:

- получилось от -1. Бенчмарк и ваш портфель движутся в разные стороны, а волатильность ваших активов (как и риски) очень высоки;

- получилось от -1 до 0. Ваш портфель всё так же обладает обратной корреляцией с индексом Мосбиржи, но не так волатилен, а значит, меньше подвержен риску;

- получилось от 0 до 1. У вашего портфеля и бенчмарка одно направление, а ваш актив еще и обладает низкими рисками;

- от 1. Направление одно, а вот риски высоки.

Цифры нужно трактовать именно так, однако когда радоваться, а когда думать о ребалансировке портфеля? Увы, универсального ответа нет, потому что многое зависит от рыночной ситуации.

Например, в 2008 году индекс Мосбиржи показал худшую динамику за год – -66,7 %. Крупная потеря, однако, если бы ваш портфель в тот год по результатам расчетов бета коэффициента получил бы значение в пределах от -1 до 0, вы бы могли собой гордиться: мало того что он обладает низкой волатильностью, так он еще и оказался прибыльным. Удивительный результат для кризиса.

Но чаще всего (в 72 % случаев) индекс Мосбиржи показывает положительную динамику, а значит, идеальными будут положительные значения.

Второй вопрос: больше или меньше единицы? Здесь также всё неоднозначно. У многих брокеров есть небольшие тесты для лучшего подбора акций в портфель. Они в том числе рассчитывают ваше отношение к риску. Так вот, для тех, кто привык рисковать и готов мириться с высокой волатильностью, хорошим вариантом будут активы с коэффициентом больше нуля.

А вот для консервативных инвесторов такие вещи мало подходят. Им следует выбирать что-то в промежутке между нулем и единицей. И желательно ближе к нулю, так как это менее рискованная позиция.

Следует понимать еще одну вещь: активы с высокой волатильностью обладают потенциально наибольшей доходностью, тогда как низкорисковые активы могут похвастаться стабильным, но маленьким ростом.

Что такое альфа портфеля

С бетой разобрались. Теперь поговорим об альфе. Она неслучайно идет вторым номером. Дело в том, что достаточно скоро после появления бета коэффициента стало ясно, что на нём портфельная теория не заканчивается, поэтому возникла необходимость в развитии теории.

Невозможно с помощью одной метрики – волатильности активов – спрогнозировать рост или падение актива. Рассудите сами: разве будущее портфеля – это лишь воля случая? Без человеческого фактора? Если бы всё было так, то на бирже бы не зарабатывали – в неё играли бы, как в казино.

И наверняка не существовало бы стабильных инвесторов, которые из года в год показывают отличные результаты, становятся миллиардерами (Уоррен Баффетт).

Нет, помимо волатильности имеет значение еще и мастерство инвестора. Например, он может проанализировать рынок, найти актив, показатели бета которого далеки от идеальных, но, следуя собственной логике, приобрести его и стать богатым. Или разориться.

У всех инвесторов разный опыт, навыки и знания, поэтому кто-то богатеет, а кто-то теряет свой капитал. Поэтому появился коэффициент альфа. Его задача – объяснить высокую доходность некоторых портфелей не рыночными обстоятельствами, а мастерством владельца.

И тут возникает первое затруднение: как выразить профессионализм инвестора цифрами, тем более на рынке? Не стоит забывать, что чем выше волатильность, тем выше потенциальная доходность. А значит, те, кто любит рисковать, всегда будут оказываться людьми с наилучшим показателем коэффициента альфа портфеля.

Эта задача была решена. Экономистам удалось отделить фактор риска от профессионализма инвестора, что было выражено через формулу коэффициента альфа.

Формула коэффициента альфа

Как и в случае с коэффициентом бета, сейчас нет никакой нужды заучивать сложные формулы и тратить время на расчеты. Достаточно одного из множества калькуляторов, который сделает всю работу за вас. В крайнем случае можно воспользоваться таблицами в Excel. В них считать коэффициенты также удобно, если скачать файл с нужными формулами.

Но есть нюанс: калькулятор не может сделать всю работу за вас. Программа не сумеет самостоятельно проанализировать портфель, достать из него нужные данные, чтобы произвести необходимые расчеты. Информацию нужно загрузить ручками. А значит, вам стоит знать формулу хотя бы для того, чтобы понимать, какие данные нужно использовать в расчетах.

Формулу альфа коэффициента вывел в 1968 году Майкл Дженсен, и выглядит она следующим образом: альфа = pr − (rf + b × (rm − rf)).

Выглядит куда проще формулы бета. Особенно если разобраться, что скрывается за символами:

- pr – доходность портфеля за период расчета;

- b – бета портфеля за тот же период;

- rm – показатель бенчмарка. За основу берут индекс Мосбиржи или S&P 500;

- rf – безрисковая ставка.

Пристального внимания заслуживает безрисковая ставка. Что это значит и где брать цифры для анализа?

Безрисковая ставка – это инвестиции с минимальным риском, у которых околонулевая доходность. К таким инвестициям принято относить облигации государственных структур, но не всех.

Дефолт в России по внутреннему долгу был в 1997 году. Едва ли современные российские облигации можно отнести к безрисковым, учитывая, что менее 30 лет назад государство не смогло выплатить по ним долги.

А вот американские казначейские облигации вполне сойдут за безрисковые. У них околонулевая бета. Почти никаких доходов (покроет разве что инфляцию), но и почти никаких рисков.

Значения коэффициента альфа

С альфой всё максимально просто. Никаких сложных формул, а результат легко оценить, просто посмотрев на получившееся значение: чем больше, тем лучше.

Альфа – это оценка эффективности работы инвестора на бирже. Как известно, рынок стремится к постоянному росту, что легко увидеть на 5–10-летних графиках. А если есть такой тренд, то очевидно, что любой человек, инвестирующий в стандартные компании из индекса Мосбиржи или S&P 500, на долгой дистанции будет в плюсе.

Альфа же отражает, насколько эффективнее инвестирует профессионал. Чем больше значение, тем сильнее он перегнал рынок. Например, альфа коэффициент портфеля равен 7 % – именно на столько пунктов человек опередил рынок.

Если же значение колеблется в районе нуля, значит, инвестор двигается с рынком на равных, что неплохо в годы изобилия и стремительного роста.

А вот отрицательные значения заставляют задуматься. Альфа отражает профессионализм, а с ним большие проблемы, когда человек отстает от рыночных трендов.

Но следует помнить: коэффициенты, аналитика, математический анализ – это действительно важные вещи, которые необходимы в работе инвестором или трейдером. Однако существует и человеческий фактор.

Вчерашний эффективный игрок с невероятными показателями альфа завтра может уйти в глубокий минус, а после и вовсе потерять чутье из-за разворотов тренда. Бывает и такое.

Но вот знание отнять не сможет никто. Поэтому учитесь, изучайте теорию, постоянно практикуйтесь, и тогда ваши показатели альфа будут всегда на высоте, а прибыльность портфеля начнет стремительно расти.